Durante mucho tiempo se ha estigmatizado el uso de términos tradicionalmente lucrativos como "marketing", "ventas" e incluso "ingresos" en las organizaciones sin ánimo de lucro, especialmente las confesionales. Pero la realidad es que las organizaciones mejor gestionadas funcionan de forma muy parecida a las empresas, tanto en sus operaciones administrativas como de cara al público. Y del mismo modo que las empresas que cotizan en bolsa deben rendir cuentas a sus accionistas, las organizaciones benéficas deben gestionar las aportaciones de sus donantes de forma responsable. Teniendo esto en cuenta, no le haré perder el tiempo hablando de prácticas empresariales que ya conoce, sino que nos centraremos en las diferencias del sector no lucrativo.

Durante mucho tiempo se ha estigmatizado el uso de términos tradicionalmente lucrativos como "marketing", "ventas" e incluso "ingresos" en las organizaciones sin ánimo de lucro, especialmente las confesionales. Pero la realidad es que las organizaciones mejor gestionadas funcionan de forma muy parecida a las empresas, tanto en sus operaciones administrativas como de cara al público. Y del mismo modo que las empresas que cotizan en bolsa deben rendir cuentas a sus accionistas, las organizaciones benéficas deben gestionar las aportaciones de sus donantes de forma responsable. Teniendo esto en cuenta, no le haré perder el tiempo hablando de prácticas empresariales que ya conoce, sino que nos centraremos en las diferencias del sector no lucrativo.

La forma más fácil de evaluar las finanzas de una organización sin ánimo de lucro es examinar su formulario 990. Se trata de la versión 501(c)3 de la declaración de la renta federal. Se trata de la versión 501(c)3 de la declaración de la renta federal. Las organizaciones con una designación religiosa técnicamente no están obligadas a presentar un 990, pero la presentación de uno ilustra la transparencia financiera y le da la información necesaria para evaluarlas. Así que, aunque no sea obligatorio, la falta de un formulario 990 puede ser una señal de alarma. Existen numerosos sitios web que permiten acceder rápida y gratuitamente al formulario 990 de una organización, pero dos de los más populares son Guide Star y Charity Navigator.

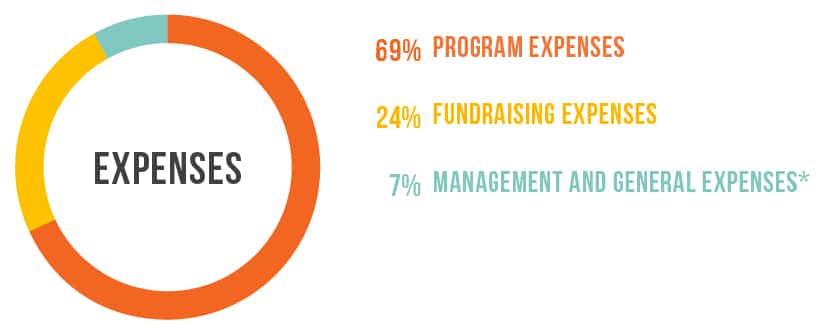

Al revisar la 990, verá 3 clasificaciones principales que el IRS utiliza para categorizar los gastos: Servicios del Programa, Administración y Generales, y Recaudación de Fondos. La regla general es que la gran mayoría de los gastos deben destinarse a los gastos del programa. Existen algunas variaciones en los porcentajes ideales exactos, en función del tipo específico de trabajo que realiza una organización, pero una pauta aproximada es: 75% Servicios del Programa, 15% Administración y Generales y 10% Recaudación de Fondos. Me he extendido más de lo deseado, pero quiero dedicar un breve momento a señalar por qué los gastos administrativos y de recaudación de fondos por encima de la media deberían ser motivo de preocupación.

Si ve que se destina una cantidad de dinero cuestionablemente grande a la administración, examine más detenidamente el 990 para encontrar la remuneración de los ejecutivos. Esta es la causa más probable y podría indicar una falta de compromiso con la misión de la organización.

Si ve que se destina una cantidad de dinero cuestionablemente grande a la administración, examine más detenidamente el 990 para encontrar la remuneración de los ejecutivos. Esta es la causa más probable y podría indicar una falta de compromiso con la misión de la organización.

En cuanto a la recaudación de fondos, recientemente he leído artículos que afirman que el 10% ya no es un umbral realista. La justificación es que la nueva ola de servicios y herramientas de recaudación de fondos en línea disponibles podría elevar los gastos de una organización en este ámbito. Aunque estoy de acuerdo en que hay buenas herramientas cuyo uso cuesta dinero, a menudo se compensan con la reducción de los gastos de viaje. Y muchas de estas herramientas están más orientadas a la sensibilización, lo que el IRS permite clasificar como Servicio de Programas. Creo que un presupuesto de recaudación de fondos superior a la media indica eventos de recaudación de fondos ineficaces, como galas desproporcionadamente extravagantes.

Tema siguiente: Sostenibilidad